¿Sabes utilizar correctamente tu tarjeta de crédito?

Muchas personas contamos con tarjetas de crédito para no cargar efectivo y así llevar a cabo diversas compras de forma más sencilla, el problema es que pocas personas saben leer correctamente un estado de cuenta o bien, pagan intereses excesivos por no pagarla a tiempo, lo que se puede convertir en un horrible dolor de cabeza en caso de que se pierda el control de la misma. Para evitar estos contratiempos, te comento los siguientes conceptos que es necesario saber para sacarle mejor provecho a tu tarjeta de crédito:

Primero que nada, es necesario que estés consciente que en México el servicio de las tarjetas de crédito es de los más caros en comparación con el resto del mundo, y por lo mismo de que no es un servicio barato no debes dejarte influenciar por ofertas o publicidad que se te presentan en los medios de comunicación sin antes leer las “letras chiquitas” al momento de contratarlo.

Si el servicio es caro ¿me conviene contratarlo?

Por supuesto que sí, dado que si eres puntual para pagarla generas un historial crediticio sano ante el Buró de Crédito, lo que te puede generar mayor facilidad para adquirir créditos de cualquier clase en el futuro. Además, si conoces los conceptos como adeudo, intereses ordinarios y moratorios, fecha de corte y fecha límite de pago, así como pago para no generar intereses y pago mínimo y CAT no te resultará difícil:

- Adeudo: es el monto total de tus gastos utilizando tu tarjeta en el periodo de un mes. Si se paga a tiempo dentro de los 20 días siguientes a la fecha de corte no generará intereses ordinarios.

- Intereses ordinarios: son los que se generan por la contratación del servicio respecto al monto de tus compras. Si tu interés ordinario es del 60% y gastas $1,000.00, deberás pagar $1,600.00.

- Intereses moratorios: es el cobro que se te hace por no pagar a tiempo el adeudo más los intereses ordinarios, se te cobrará otro porcentaje extra al adeudo.

- Fecha de corte: Es el día en que el sistema calcula los intereses del periodo sobre el saldo insoluto que presente el crédito en ese momento.

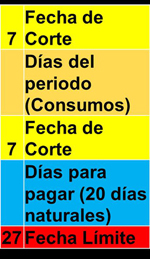

- Fecha de pago: Son los 20 días hábiles (es decir, los siete días de la semana) que tienes para pagar el adeudo del periodo anterior. Para explicar esto de forma más sencilla te presento el siguiente calendario supuesto.

En este caso la fecha de corte es el día 07 de cada mes, entonces el adeudo generado entre el 08 de octubre y el 07 de noviembre deberá pagarse entre el 08 y el 27 de noviembre.

Si bien el 27 de noviembre es sábado entonces deberá pagarse a más tardar el 26 para que no se cobren los intereses ordinarios del periodo a pagar porque las operaciones hechas en sábado se reportan al lunes inmediato.

Entonces, quiero recalcar lo siguiente:

Si se paga la tarjeta de crédito dentro de los 20 días naturales posteriores a la fecha de corte no se generarán intereses. Si desconoces la fecha de corte puedes consultarlo en cualquiera de los estados de cuenta o contactarte con la institución financiera que te brinda el servicio para que te la diga.

Ahora bien, existe un peligro latente escondido en las tarjetas de crédito llamado “pago para no generar intereses”. El problema del mismo es que al pagarlo realmente estarás pagando sólo parte de los intereses, pero el adeudo e intereses restantes estarán generando aún más intereses lo que puede ocasionar a que la deuda pueda llegar a tardarse más de diez veces el tiempo necesario para liquidarse, dado que sólo pagaste intereses, pero nunca el adeudo de tu compra.

También es necesario comparar el Costo Anual Total (CAT) del servicio, este podemos considerarlo como medida del costo de financiamiento, que para fines informativos que incorpora la totalidad de los costos y gastos inherentes a los créditos. Este incluye:

- Monto del Crédito

- Intereses Ordinarios

- IVA

- Comisiones

- Primas de seguros

- Descuentos por promociones

- Bonificaciones

- Cualquier otro cargo

Entonces para concluir, si eres una persona que paga el total de la tarjeta a tiempo para no generar intereses debes adquirir una que tenga una anualidad muy baja o incluso nula. Si se te facilita pagar intereses en tu tarjeta es recomendable adquieras una con una tasa de interés ordinario y un CAT muy barato.

Cuando desees cancelar tu tarjeta de crédito deberás llevar a cabo los siguientes pasos:

- Liquidar el total del adeudo y/o tener el estado de cuenta en $0 pesos.

- Llamar al 01 800 del banco (insistir tanto sea necesario).

- Anotar nombre de ejecutivo, fecha, hora y FOLIO DE CANCELACIÓN.

Espero que esta información te sea muy útil y te ayude a prevenir futras catástrofes financieras. Cualquier duda me puedes escribir a mi correo electrónico: amalacara.ag@gmail.com sin que adquieras compromiso alguno y no te quedes con ninguna duda. Mucho éxito.